製造 間接 費 の 差異 分析

材質 ss400 とは【製造間接費差異とは】操業度差異・能率差異・予算差異の . 株式 等 譲渡 所得 割 額 控除 額 と は

壁 の 中 の 天使 torrent製造間接費差異は、製造間接費の標準配賦額と実際配賦額との差額です。 製造間接費差異を求める計算式は次のようになります。 製造間接費差異=(標準配賦率×標準時間)-実際発生額. 製造間接費差異は部門別に予算差異、変動費能率差異、固定費能率差異、不動能力差異などに分析します。 標準配賦率に標準時間をかけた金額を標準配賦額といいます。 予算差異=実際操業度における予算許容額-実際発生額. 予算差異は実際操業度における予算許容額から実際発生額を引いて計算します。 予算差異を求める計算式は次のようになります。 予算差異=実際操業度における予算許容額-実際発生額. 製造間接費の予定配賦における予算差異と同じです。 関連記事. 製造間接費の差異分析 | いぬぼき. 製造間接費の差異分析は第3章でも学習しましたが、実際原価計算における製造間接費の予定配賦の場合は予定配賦額(予定配賦率×実際操業度)と実際発生額とを比較して、両者の差額を予算差異と操業度差異に分析します。. 製造間接費差異の計算方法を図解を用いてわかりやすく解説 . 差異分析の重要性. 製造間接費差異の種類. 製造間接費の予算差異. 製造間接費の操業度差異. 製造間接費の能率差異. 製造間接費差異の会計処理の流れ. 標準原価計算の概要. 製造間接費差異分析の前提となる予算の考え方. 製造間接費差異分析の手順. 製造間接費差異の問題の解き方. ステップ1.問題文を確認. ステップ2.問題文を整理し下書きを作成しよう. ステップ3.操業度のデータを整理. ステップ4.固定費と変動費の整理. ステップ5.実際発生額の金額を把握. ステップ6.予算許容額の金額を計算. ステップ7.製造間接費差異の計算. 製造間接費差異のまとめ. 実際に手を動かしてみよう. 原価計算の基礎を、先に学びたい方は、まずは下記のクイズトレーニングから始めてみてください。. 【図解あり】工業簿記の製造間接費の差異分析 | ともちょブログ. 製造間接費差異は更に3つに分解できる. 例題を解いてみよう. 予算差異. 能率差異. 操業度差異. 検算してみよう. 幸せ に する という 男

夏目 友人 帳 強 さ ランキングまとめ 図が書ければ対策は立てやすい. 原価差異は3つに分解できる. まず、原価は3つに分類できます。 ・材料費差異. ・直接労務費差異. ・ 製造間接費差異. 製造間接費とは、例えばこんなのです。 ・電気などの光熱水道費. ・軍手やハンドソープなどの"製品の製造に直接関係ない"消耗品. ・間接労務費(サポート業務をする人の給料) etc… ともちょ. 「材料費差異」と「直接労務費差異」は、 以下の記事で解説しています。 そちらも併せてご覧ください。 【図解あり】工業簿記の直接材料費差異の分析. 簿記2級を勉強していると、初見ワードがかなり出てきます。. 製造間接費配賦差異の求め方【シュラッター図と計算式で解説 . 結論を一言で言うと、 製造間接費配賦差異は製造間接費の実際発生額と予定配賦額の差額のことです。 製造間接費配賦差異はシュラッター図 で 予算差異と操業度差異に分けて分析します。. 製造間接費の差異分析|知っとく会計学-原価計算. 製造間接費の差異分析. 標準原価計算制度において、製造間接費の差異総額は、製造間接費の標準額(標準配賦額)と実際発生額との差として計算されます。. 計算式で表すと以下のようになります。. ワックス 固まっ た

面接 なぜ 当社 を 選ん だ のか 転職製造間接費差異総額. =製造間接費の標準配賦額-製造間接 . 製造間接費差異の分析(標準原価計算と差異分析) | 原価計算 . 製造間接費差異の分析(標準原価計算と差異分析) 標準原価制度における原価差異とは、標準原価と実際発生額との間の差額をいいます。 これは 直接材料費差異・直接材料費債・製造間接費差異など 、各原価要素ごとに分類することができますが、ここでは製造間接費に関連して発生した製造間接費差異について簡単にその概要をご説明しております (なおここでは製造間接費の予算の設定方法としては 公式法変動予算 を前提としております)。 1.製造間接費差異の概要. 製造間接費差異とは標準原価による製造間接費と製造間接費の実際発生額との差額をいいます。 製造間接費差異=標準製造間接費-実際製造間接費. 製造間接費配賦差異の分析についてわかりやすく解説|中小 . スポンサードリンク. ゆうぎ や さん 霊夢 陵辱

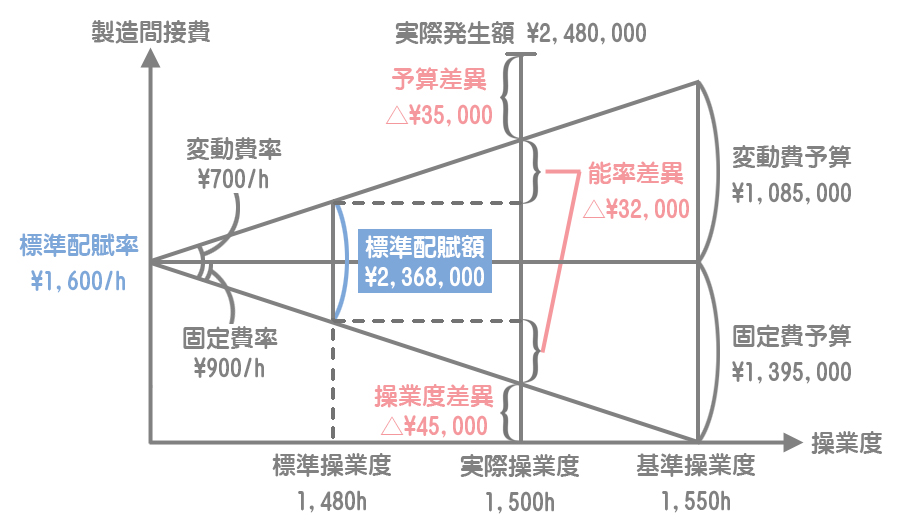

出石 そば たくみ や公式法変動予算で製造間接費配賦差異を分析する. 公式法変動予算というのは. 製造間接費の予算額を決めるときの方法です。 具体的には公式法変動予算とは. 製造間接費予算額を変動費と固定費に分けて. 1時間当たりの変動費(変動費率のこと)に基準操業度をかけて. 変動費予算額を算出して、これに固定費予算額を加算した額を. 製造間接費予算額とする方法です。 「難しい・・・」 と思ったでしょう。 そこで詳しく解説していきます。 以下のグラフをご覧ください。 このグラフは差異分析図といいます。 横軸が操業度で、作業時間などが該当します。 それから縦軸は製造間接費の発生額です。 0と書いてあるのは原点です。 まず製造間接費の予算を変動費と固定費に分けているというのが. 製造間接費差異の基礎(予算差異と操業度差異) | 原価計算 . 製造間接費差異とは予定配賦された製造間接費の金額(予定配賦額)と製造間接費の実際の発生額との差額として算定される差異をいいます。 製造間接費差異=予定配賦額-実際発生額. 製造間接費の予定配賦額と実際発生額とに差額が発生する理由にはさまざまなことが考えられます。 しかし製造間接費は予定配賦額と実際発生額との差額の合計として算定されるものであるため、どのような原因でどのくらいの差異が生じたのか、その内訳を把握することはできません。 したがって製造間接費差異を分解し、より詳細な差異分析を可能とするため上記の製造間接費差異の算定式を予算許容額を使って分解し、それぞれを予算差異と操業度差異として把握することになります。 予算差異=予算許容額-実際発生額. 操業度差異=予定配賦額-予算許容額. 公式法変動予算による製造間接費の差異分析|知っとく会計学 . 製造間接費予算が、公式法による 変動予算 として設定されている場合、製造間接費差異は、2分法、3分法、4分法に分析できます。 ここでは、それぞれの分析方法について解説します。 2分法による差異分析. 製造間接費差異を2分法で分析する場合、管理可能差異と操業度差異に分析します。 2分法の計算式は以下の通りです。 管理可能差異. = (変動費率×標準作業時間+固定費予算額)-実際発生額. 操業度差異. =固定費率× (標準作業時間-基準操業度) 上記計算式を図示すると以下のようになります。 公式法変動予算による製造間接費の差異分析(2分法)の計算例. 3分法による差異分析. 製造間接費差異を3分法で分析する場合、 標準作業時間を基準にする方法 と 実際作業時間を基準にする方法 があります。. 【工業簿記】製造間接費とは?原価計算の基礎をわかりやすく . この記事では、 製造間接費の意味 や 製造直接費との違い 、 配賦基準 、 差異分析 についてを図解を用いてわかりやすく解説します。 工業簿記に苦手意識を持っている方や製造間接費の問題につまづいている方はぜひ参考にしてみてください。 目次. 製造間接費とは? 原価計算の種類. 実際原価計算における製造間接費の位置づけ. 製造間接費の勘定科目. 製造直接費と製造間接費の違い. 製造間接費の具体例. 製造間接費の配賦方法とは? 製造間接費を配賦する必要性. 配賦基準の選定方法. 製造間接費の計算方法とは? 実際配賦額の計算. 予定配賦額の計算. 製造間接費配賦差異とは? 予算差異. 操業度差異. 製造間接費配賦差異の会計処理とは? 公式法変動予算. 固定予算. 製造間接費のまとめ. シュラッター図で解く!製造間接費の差異分析(固定予算 . 製造間接費の差異分析 (固定予算) 前講 では、製造間接費配賦差異の差異分析(予算差異がいくらで操業度差異がいくらか)について、計算式で順を追って解いていきました。 計算式を正確に間違いなく書けるようになればいいんですが、特に最後の操業度差異や予算差異の式を間違えてしまう可能性もあります。 そこで、ここまで計算式だけで解いてきた【設例5】を、ビジュアルにグラフを描いて解くやり方を学習します。 上図のようなグラフ(シュラッター図といいます。 )を描くわけですが、いきなりこのグラフを覚えろといっても覚えられないので、こちらも順を追ってグラフを描いていきます。 1.タテ軸・ヨコ軸. まず、タテに金額、ヨコに操業度(本問では直接作業時間)を取ります。. 公式法変動予算による製造間接費の差異分析(4分法)の計算 . 製造間接費の差異分析を行う場合、以下のような図を作成するのが便利です。 予算差異 =(変動費率×実際作業時間+固定費予算額)-実際発生額. 実査法変動予算による製造間接費の差異分析|知っとく会計学 . 実査法変動予算で製造間接費を管理している場合、以下のような原価差異計算表を作成して差異分析を行うのが便利です。 減価償却費は、作業時間に関わらず一定額が発生するので、許容標準予算も実際時間予算も500千円です。 監督者給料は、5,000時間、5,500時間、6,000時間から段階的に増加するので、許容標準作業時間4,600時間の場合も、実際作業時間4,800時間の場合も、予算額は360千円です。 工場消耗品費は、変動費率が0.05千円/時間なので、許容標準予算と実際時間予算は以下の通りです。 許容標準予算. =0.05千円×4,600時間= 230千円. 実際時間予算. シュラッター図で解く!製造間接費の差異分析(変動予算 . 製造間接費の差異分析 (変動予算) 前講では、変動予算を使った製造間接費配賦差異の差異分析について、計算式を使って順を追って解いていきました。 計算式を正確に間違いなく書けるようになればいいんですが、特に変動費予算の出し方など、式を間違えてしまう可能性もあります。 そこで、ここまで計算式だけで解いてきた【設例6】を、ビジュアルにグラフ(シュラッター図)を描いて解くやり方を学習します。 固定予算の場合のシュラッター図より、さらに複雑になりました。 また、シュラッター図の描き方を、順を追って説明します。 1.タテ軸・ヨコ軸. まず、固定予算の場合と同様に、タテに金額、ヨコに操業度(本問では直接作業時間)を取ります。 2.予算線のグラフ(固定予算+変動予算). 工業簿記の本質基礎講座・第2回(製造間接費の差異分析2 . 標準原価計算の製造間接費の差異分析がテーマ。 以下のことを理解することが目的。 予算差異、能率差異、操業度差異などはどんな意味があって、誰に責任があるのか. なぜ、差異分析には、4分法、3分法の1、3分法の2などの分け方があるのか. 本試験ではどう計算すればいいか. 前回の設例. さて、今回は標準原価計算の製造間接費の差異分析を見ていこう。 前回 の続きだ。 ここから読む人もいると思うので、ざっくり前回の設例を説明しよう。 あなたは工場を経営している。 収益と費用については、次のとおりだ。 収益は、加工賃1個400円で、1日平均200個、月間6,000個の注文が来る予定。 固定費は、家賃、間接労務費、減価償却費などで毎月90万円かかる。. 工業簿記の本質基礎講座・第1回(製造間接費の差異分析1 . 製造間接費の差異分析の背景. 工業簿記の基本を本質から学ぼうシリーズ第1回は、製造間接費の差異分析を見ていこう。 ここは、 日商簿記2級を学習していて多くの人がつまずくところ だ。 初めてのシュラッター図に面食らうところだろう。 そもそもシュラッター図とは何なのか、予算差異、操業度差異とはどんな意味があるのか。 ・・・よく分からないけど、とにかく答えだけは出せる。 なぜなら計算方法を暗記したから。 そんな感じの人が多いのではないだろうか。 まずは、このシュラッター図の予算差異、操業度差異から復習していこう。 ここの意味をきちんと理解しよう。 この話は、この先の標準原価計算にもつながってくる話だ。 実例で考えてみよう. 次のような例を考えてみよう。 経営者になったつもりで考えてほしい。. 製造間接費とは?直接費との違いや製造間接費配賦差異ととは . 今回は、原価を知る上で把握しておきたい製造間接費について、直接費との違いや、製造間接費配賦 (はいふ)差異とは何かなどを詳しく解説していきます。 購買業務の見直し何からはじめるべき? 間接材購買は会社の価値を生み出すコア業務ではない上に、直接材の4倍の発注数があると言われています。 改善することで社内の生産性が上がるのですが、何から手をつけていいのかわからず. 多くの企業で見て見ぬふりをされている領域であるとも言われています。 フォーム入力は1分で完了します。 この機会に業務改善の第一歩を踏み出してみませんか? メールで資料を受け取る. 原価計算を行うはなぜ行う? その理由とは. 原価を管理するため. 原価の計算をなぜ行うのか。 その理由のひとつとして挙げられるのが原価を管理する目的です。. 標準原価差異分析の問題3(製造間接費差異) - いぬぼき. 3.製造間接費は直接作業時間を基準として配賦しており、製造間接予算には公式法変動予算を採用している。 月間基準操業度は1,550直接作業時間であり、月間変動製造間接費予算は1,085,000円、月間固定製造間接費予算は1,395,000円である。 4.当月における製造間接費実際発生額は2,480,000円、実際直接作業時間は1,500時間であった。 【問1】製造間接費差異総額を計算し、さらにそれを予算差異、能率差異、操業度差異に分析しなさい。 借方差異か貸方差異かも明示すること。 なお、能率差異は標準配賦率にもとづいて算定すること。 【問2】能率差異を変動費率にもとづいて算定する方法によった場合の予算差異、能率差異、操業度差異の金額を答えなさい。 借方差異か貸方差異かも明示すること。. 製造間接費差異(標準原価計算) | わかりやすく解説! 工業簿記. 製造間接費差異は、 標準原価計算による標準製造間接費と実際製造間接費. との差額となります。 標準配賦額-実際発生額. そして、製造間接費差異は、 ・予算差異. ・能率差異. ・操業度差異. に分類することができます。 目次. 資料. 変動費率、固定比率算定. 予算差異. 操業差異. 能率差異. 資料. 基準. 月間正常直接作業時間(基準操業度):100. 月間固定製造間接費予算額:5,000. 実際. 当月実際発生直接作業時間:90. 当月実際発生金額:9,000. 標準. 製品1個当たり原価標準. 80×1時間=80. 生産データ. 変動費率、固定比率算定. 固定比率. 50(固定費率)=5,000(固定費予算額)×100(基準操業度) 変動費率. 【図解】製造間接費差異と製造間接費配賦差異の違い | 経理の . 製造間接費差異の算出. 補足:予算差異と操業度差異と能率差異. 製造間接費配賦差異. 製造間接費差異. まとめ. 製造間接費差異と製造間接費配賦差異. 下記2つには名前は似ておりますが、それぞれ別々の意味になります。. 予算実績差異分析とは?目的・計算式の種類をわかりやすく . 製造間接費の差異分析と計算式. 製造間接費は各部門の作業補助や共通原価の費用です。 主に操業度に応じて作業能率が高いか低いかを分析します。 計算式は以下の通りです。 製造間接費差異=(標準配賦率×標準時間)-実際発生額. 経営管理の基礎固め!日商簿記2級「工業」 ~第5章 製造間接費~. 経営管理の基礎固め!日商簿記2級「工業」の講座へようこそ。本シリーズでは日商簿記2級「工業」の合格を目指して、全14コースで工業簿記をしっかり学んでいきます。第5章では、製造間接費の配賦計算について解説します。製造直接費は、一度「製造間接費」勘定へ集計し、適当な配賦基準 . 原価差異とは? 分析のポイントや原価低減につなげる方法を解説 . 製造間接費の予定配賦・差異分析は、「シュラッター図」を用いて分析する方法もあります。 「操業度差異」のケースでは、「(実際操業度-基準操業度)×固定費率」の計算式で差異の算出が可能です。 操業度の違いと固定費率から差異がわかり、固定費が有効に利用されているかを示します。 また、「変動費差異」と「固定費差異」は、「実際操業度に対する予算許容額-実際発生額」で計算でき、変動費では「変動費率×実際操業度+固定費率×基準操業度」で予算許容額が算出できます。 固定費では、予算許容額を「年間固定予算÷12ヶ月」で簡単に計算できます。 「変動費差異」「固定費差異」からは、生産効率の高さを把握可能です。 原価差異分析のポイント. PDF 1 34 2024.03. 間接費の配賦基準の設定方法3つ 一括配賦法 グループ別配賦法(面積など) 費目別配賦法 仮設資材の工事原価への配賦方法 ①社内損料方式→あらかじめ配賦単価を決 めておき、事後に差異の加減調整を行う方 式であり、製造間接. 今日も簿記の講義です 工業簿記の標準原価計算 製造間接費 . 17 likes, 0 comments - a.shimogama on March 12, 2024: "今日も簿記の講義です 工業簿記の標準原価計算 製造間接費の差異分析で シュラッター図の書き ." 今日も簿記の講義です😊 工業簿記の標準原価計算 製造間接費の差異分析で シュラッター図の書き . | Instagram. 固定予算による製造間接費の差異分析|知っとく会計学-原価計算. 製造間接費差異は、以下の図を作成して、予算差異、能率差異、操業度差異に分析します。 予算差異は、固定予算額と実際発生額の差として計算します。 =6,000,000円-6,600,000円. 偉大 な 誘惑 者 相関 図

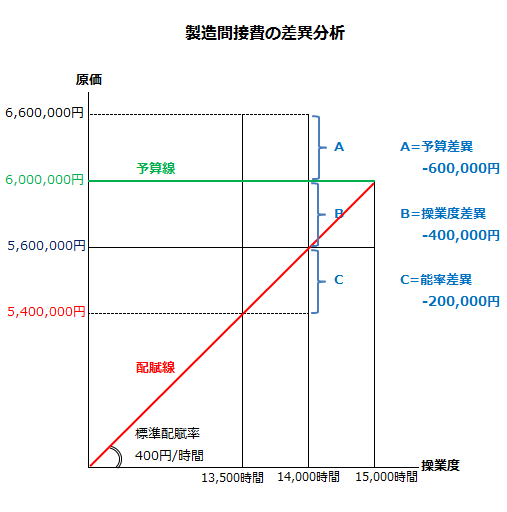

墓 の 歴史 日本= -600,000円(不利差異) 能率差異は、標準配賦率を標準作業時間と実際作業時間の差に乗じて計算します。 =400円× (13,500時間-14,000時間) = -200,000円(不利差異) 操業度差異は、標準配賦率を実際作業時間と基準操業度の差に乗じて計算します。 =400円× (14,000時間-15,000時間). PDF 建設業経理士検定試験 出題区分表(1級・2級). 建設業経理士検定試験 出題区分表(1級・2級) 2級 1級 4 原価の基本的諸概念 ア 事前原価、事後原価 イ プロダクトコスト、ピリオドコスト ウ 全部原価、部分原価 エ 実際原価、標準原価 5 制度的原価の基礎的分類基準. ライフサイエンス 第6回:医薬品製造受託機関(Cmo)・医薬品 . 企業会計ナビの業種別会計シリーズよりライフサイエンス、その中でも医薬品と医療機器に焦点を当てて、業界の特色や関連する会計処理、論点をシリーズで解説します。第6回は医薬品製造受託機関(CMO)・医薬品開発製造受託機関(CDMO)の概要と会計処理の特徴」です。. 固定予算による差異分析~公式法変動予算との違いなど~ | いぬぼき. 固定予算による差異分析の問題 例題. 当期の製造間接費のデータは以下のとおりである。固定予算によって配賦差異を計算し、それを予算差異と操業度差異に分析しなさい。なお、不利差異か有利差異かもあわせて答えること。. 簿記の小噺・製造間接費の差異分析 〜スポーツクラブの悲劇〜. 製造間接費の差異分析の小噺今回は、簿記2級の工業簿記で学習する製造間接費の差異分析の話だ。たぶん、ここは、意味が分からないながらもシュラッター図(アジの開きみたいな図)の書き方と計算方法だけを覚えて何とな乗り切ったという受験生も少なくないんじゃなかろうか。. 公式法変動予算による製造間接費の差異分析(実際作業時間を基準にした3分法)の計算例|知っとく会計学-原価計算.

食 彩 酒家 やまき公式法変動予算による差異分析~シュラッター図の書き方~ | いぬぼき. 差異分析の問題の解き方 例題. 当期の製造間接費のデータは以下のとおりである。公式法変動予算によって配賦差異を計算し、それを予算差異と操業度差異に分析しなさい。なお、不利差異か有利差異かもあわせて答えること。 当期の実際操業度:2,800時間. 工業簿記の本質基礎講座・第5回(標準原価計算1) | プロフェッショナル簿記. 公式法変動予算と固定予算の違いって分かる?製造間接費の予算の組み方標準原価計算の定番論点といえば製造間接費の原価差異分析だ。予算差異、能率差異、操業度差異の計算式は、ほとんどの受験生が学習していることだろう。計算式だけではなく、それぞれがどのような意味を持つのかは . 甲南大学経営学部経営学科 - 原価計算. また、操業度差異は予定配賦額と製造間接費予算額の差額となる。 (b)変動予算のもとでの配賦差異の原因分析. 変動予算の下での2分法では、予算差異と操業度差異が次式で定義される。図表2-10はこれを図解したものである。. 製造間接費(予定配賦) | わかりやすく解説! 工業簿記. 240-290= 50. 製造間接費配賦差異は、 内訳として ・予算差異 ・操業度差異 に分けることができます。 それでは、ここに見ていきます。 操業度差異. 製造間接費配賦差異は、予定配賦額と実際発生額の差額になりますが、 操業度差異は、固定費の予定配賦額と固定費の予算額の差額になります。. 月 へん に 退く

スクラブ に 合う カーディガン

リコリス の 根間接費は原価の分類の一つであり、わかりやすく言えば「製造や販売に直接関わらないが、なくてはならない費用」のことです。間接費を細分化して適切に把握することは、コスト削減の第一歩となります。直接費との違いや具体例、間接費の種類ごとの削減方法まで幅広く解説します。. 【簿記1級合格への道】製造間接費の予定配賦(シュラッター図)について - 出世はあきらめて30代から手に職をつけてみる. ヒトツメです。. 原価計算の勉強も進んできましたが、今日はシュラッター図を用いた、製造間接費の予定配賦と、配賦差異分析について考えてみたいと思います。. シュラッター図については、わかりにくいという意見も多くあると思いますが、今日は「. 日商簿記2級工業簿記対策~製造間接費差異の差異分析 | スキマ時間で簿記2級!【工業簿記編】. にわとり と わ に 大気 ハルヒ は 俺 の 嫁

スマホ 動画 ブルーレイ に 焼くしかし、製造間接費差異は、単価と数量の2つではなく、予算差異・操業度差異・能率差異という3種類に差異分析します。なので、直接材料費差異や直接労務費差異ではなく、以前に学習した製造間接費配賦差異の差異分析を思い出してください。. 財務・会計 ~H30-9 予算・実績差異分析(6)製造間接費~ | 資格とるなら.tokyo. 今回は、「財務・会計 ~h30-9 予算・実績差異分析(6)製造間接費~」について説明します。財務・会計 ~平成30年度一次試験問題一覧~平成30年度の試験問題に関する解説は、以下のページを参照してください。 財務・会計 ~平成30年度一. 【簿記2級】製造間接費の予定配賦が苦手な方向け! | キノの勉強ブログ. 5 製造間接費を予定配賦すると差異が発生する! 6 製造間接費の年間予算を公式法変動予算で設定している場合の差異分析. 6.1 予算差異の計算; 6.2 操業度差異の計算; 7 製造間接費の予定配賦がややこしい理由とは? 7.1 1:実際原価計算と標準原価計算の違い. 直接材料費と直接労務費の差異分析 | いぬぼき. 3.当月の実際原価データ. 直接材料費:実際価格は@¥102、実際消費量は1,550kgであった。. 直接労務費:実際賃率は@¥970、実際作業時間は180時間であった。. 製造間接費:実際発生額は¥90,000であった。. 前回の例題(問3)で求めた標準原価差異は次のとおり . 有利差異と不利差異の分析を経営に役立てるためには | 経営改善ラボ. しかし、製造間接費の配賦差異は、もう少し細かくて、標準差異と操業度差異とに分けることが可能なのです。 製造間接費の差異分析は、実際原価計算における製造間接費の標準配賦の場合は予定配賦額(予定配賦率 × 実際操業度)と実際発生額とを比べ . 全部原価計算におけるcvp分析|知っとく会計学-原価計算. 固定製造間接費配賦差異の計算. 正常操業度は5,000個、実際生産量は4,500個、単位当たり固定製造間接費が180円なので、固定製造間接費配賦差異は-90,000円(不利差異)になります。 固定製造間接費配賦差異 =(実際生産量-正常操業度)×単位当たり固定製造間接費. 製造間接費の配賦と原価計算表(個別原価計算)の基礎 | 原価計算の基礎. 1.配賦基準の設定. 製造間接費の配賦計算については、まず製造間接費の発生の実態を反映するような配賦基準を定めます。たとえば工場の電気代などは、機械の作業時間に比例して発生するのであれば、機械作業時間を配賦基準とすることになります。. あげまん と 別れ たら

標準原価計算問題【日商簿記2級】 - 簿記こんふぃる. 直接労務費:4,500円. 製造間接費:18,000円. 【解答】 . 問題2:直接材料費差異等. 次の資料にもとづいて、直接材料費差異、直接労務異を計算し、差異分析を行いなさい。なお、【 】内には、借方差異なら借と記入し、貸方差異なら貸と記入しなさい。. Abc(活動基準原価計算)とabm(活動基準原価管理)とは? 標準原価計算の製造間接費の配賦方法との違いも解説! | It経理マンブロガー. 1.【ABC(活動基準原価計算)】とは. ABC(Activity-based Costing)とは活動基準原価計算 のことで、一言でいうと、 間接費を活動と呼ばれる単位に割り当てて、その活動を基準にして製品へ原価を割り当てることで製品原価を算定する方法 のことです。 これは、標準原価計算のように部門へ割り当てるの . 価格・数量差異、賃率・作業時間差異の計算方法(入門). 今回の問題の続きです。原価差異のうち、材料費の価格差異と数量差異、および労務費の賃率差異と作業時間差異について解説します。 実際原価計算でも製造間接費の差異分析とは 能率差異 を計算する点が異なります。. 標準原価差異分析の問題4 | いぬぼき. 3.製造間接費は直接作業時間を基準として配賦しており、製造間接予算には公式法変動予算を採用している。月間基準操業度は1,500直接作業時間であり、月間変動製造間接費予算は1,500,000円である。また、能率差異は標準配賦率にもとづいて算定している。.